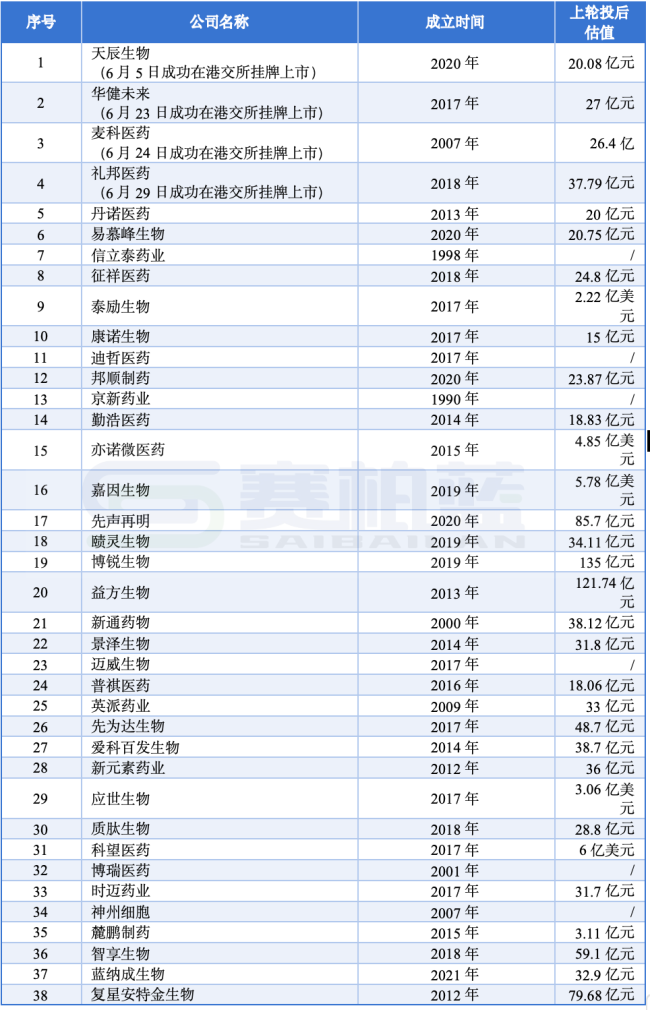

2026年上半年,港股医药IPO市场明显升温。据不完全统计,半年内共有38家药企递表,迈威生物、英派药业、丹诺医药等公司相继登陆港交所,6月更是出现了一波集中挂牌(表1)。

这波IPO热度,离不开二级市场的回暖。过去几年港股医药股持续承压,18A公司破发并不少见,新股定价也很难打开。

到了2026年上半年,医药板块估值有所修复,部分创新药和生物科技公司股价重新活跃,拟上市药企才有了更合适的递表和发行窗口。

所以,这一轮港股医药IPO升温,更像是二级市场估值修复后,一级市场重新获得了一段窗口期。但窗口打开并不代表市场重新宽松。相反,递表公司越多,二级市场会变得更挑剔。

表1.2026年1-6月港股IPO情况

数据来源:各公司官网公开资料整理

医药股回暖

医药IPO热起来之前,二级市场先给了信号。6月29日前后,A股、港股医药板块同步走强。全指医药指数盘中一度涨超6%,CS创新药指数收涨8.14%;港股恒生生物科技指数涨逾7%,映恩生物-B、诺诚健华、晶泰控股、康方生物等个股明显反弹。

医药股的修复开始从个股事件扩散到板块交易,资金对医药资产的风险偏好在回升。

二级市场的修复,是本轮医药IPO窗口重新打开的前提。一级市场很难脱离二级市场独立繁荣。已上市医药股的估值和交易情绪有所回暖,新股发行才更容易获得承接。

另外,上市公司密集回购已经释放出强烈信心信号。

2026年以来,AH股医药公司累计回购近130亿元,药明康德、泰格医药均抛出最高10亿元的回购计划,中国生物制药宣布拟以不超过20亿港元回购股份。

港股方面,4月以来共有51家医药企业实施回购,合计回购金额65.84亿港元,较一季度大增超5倍。回购不等于绝对底部,但在医药这种研发周期长、估值弹性大的行业里,龙头公司愿意拿现金回购,说明产业方已然认可当前板块估值性价比。

药明康德的一季报也给了产业链端的支撑。

2026年一季度,公司实现营收124.4亿元,同比增长28.8%;扣非归母净利润42.8亿元,同比增长83.6%;在手订单597.7亿元,同比增长23.6%;经调整毛利率升至50.4%。CXO处在创新药研发投入的前端,龙头订单修复使市场重新看到了产业链景气回温的可能。

不过,二级市场的修复仍然带有明显的结构性。康方生物、映恩生物-B、晶泰控股、荣昌生物等弹性标的能够快速反弹,说明资金愿意重新交易创新药资产。

但康方生物在ASCO等临床高光之后,也曾出现“数据兑现、股价不涨”的情况。这说明市场对创新药的要求已经提高,单纯优秀并不够,只有超出预期的信息才更容易带来重新定价。

这套定价方式也会传导到港股医药IPO。18A标签和BD合作只能让公司进入投资人的视野,不能直接支撑发行估值。市场愿意承接的往往是那些已经接近产品兑现或商业化路径能够落地的公司。

BD成标配,兑现是关键

Biotech的研发周期并不会因为一级市场冷下来而变短,很多公司的管线已经走到临床后期或者处在产品商业化前夜,不上市就很难支撑下一阶段投入。

港股18A仍是它们少数可以使用的公开市场通道。因此,二级市场出现修复后,港股医药新股开始集中抢窗口。

麦科医药比较典型。其成立于2007年,是港股18A框架下以多肽技术为核心的生物科技公司。它没有挤进GLP-1减重叙事,而是围绕多肽平台布局慢病和代谢相关适应症。

其核心产品MT1013用于慢性肾病继发性甲状旁腺功能亢进,是一款CaSR/OGP双靶点多肽药物,目前已完成III期全部424名患者入组。

商业化方面,麦科医药在2026年2月与云顶新耀就MT1013达成合作,首付款及里程碑最高12.4亿元,其中2亿元首付款已经到账,云顶新耀也作为基石投资者参与发行。

麦科医药的优势在于核心管线已经走到临床后期,BD合作有真实首付款,产业方也在发行端继续加码。港股市场现在需要的正是这类更接近兑现的资产。因此,6月24日,麦科医药成功在港交所主板挂牌上市。

礼邦医药的看点则是细分赛道和商业化基础。公司专注肾脏病领域,核心产品AP301是一款针对高磷血症的口服磷结合剂,已完成中国III期注册临床,即将提交NDA;AP306则是泛磷转运体抑制剂,并获得突破性疗法认定。

更重要的是,公司前期已具备商业化基础,其拥有罗氏长效EPO美信罗的中国独家权益,2025年实现收入3056万元,同比增长约3.7倍。

对投资人来说,礼邦医药聚焦的肾病赛道临床需求稳定,核心产品接近上市,商业化也已经有抓手。6月29日,礼邦医药成功挂牌港交所,上市首日股价翻倍,港股新股市场愿意给这类公司更高关注。

值得一提的是,BD正在成为港股医药新股的标准配置。

2025年5月,信立泰与国为生物就AGT-siRNA药物GW906达成合作;

2026年3月,勤浩医药与吉利德就MAT2A抑制剂GH31达成全球独家许可,获得8000万美元首付款,并有资格获得最高14.5亿美元里程碑付款;

2026年5月,应世生物与复星医药就两款FAK抑制剂的大陆商业化权益达成合作,获得1亿元首付款及最高10.15亿元里程碑。

此外,先声再明、迈威生物、英派药业、科望医药等也都有不同形式的BD。

BD能把管线价值提前外部化。合作方愿意付首付款,至少证明资产经过产业方筛选;权益授权也能缓解现金流压力。因此,对二级市场来说,BD已经从加分项变成了基础项。港股医药新股想获得关注,单靠管线进展已经不够,还要拿出产业方认可的证据。

强者恒强,弱者出清

这一轮港股医药IPO,最终会进入“强者恒强、弱者出清”的结构期。

其中,复星安特金作为复星医药体系内的疫苗平台,公司已有狂犬疫苗、冻干人用狂犬病疫苗、三价及四价流感病毒裂解疫苗等上市产品。

2025年其狂犬疫苗批签发量位居国内第三,批签发量为735.1万剂;其三价流感病毒裂解疫苗在中国该细分市场排名第二,批签发量为397.34万剂,为公司提供了稳定的现金流。创新管线上,13价肺炎球菌结合疫苗处于III期,24价肺炎球菌结合疫苗处于I期,冻干人用狂犬病疫苗(人二倍体细胞)也已启动III期。

因此,复星安特金赴港上市的核心诉求在于拓宽融资渠道以反哺研发。在康泰生物、沃森生物等巨头林立的肺炎疫苗红海中,复星安特金能否凭借集团的商业化渠道优势,在PCV13等重磅品种上成功突围并实现扭亏为盈,将是资本市场对其创新转型成效的最终检验。

蓝纳成生物则聚焦高壁垒核药赛道。公司背靠东诚药业,是核药创新平台。2026年6月其二次向港交所递表,当前公司进展最快的PSMA靶向前列腺癌PET诊断药18F-LNC1001已完成两项III期临床,并于2025年12月提交NDA,有望于2027年获批。

然而,高壁垒不等于高估值。

蓝纳成尚未有产品实现商业化,2024年和2025年净亏损分别为1.19亿元和1.53亿元。其价值兑现取决于2027年前后首款产品能否获批,以及核药诊疗一体化体系能否真正转化为收入。

相比复星安特金、蓝纳成这类更接近兑现的公司,拥挤赛道里的企业会面对更严厉的估值筛选。GLP-1已经从稀缺创新变成全球药企和本土Biotech共同争夺的主战场,质肽生物、先为达生物、新元素药业、博瑞医药都在布局该领域。赛道空间仍然存在,但同类资产太多,对港股投资人来说,具备差异化资产的企业更易获得青睐。若只是跟随热门靶点做同质化复刻,即便赶上上市窗口,估值也很难轻松拔高。

因此,这一轮港股医药IPO的资金会集中到少数有确定性的公司,剩下的公司即便成功上市,也可能长期处在低流动性和低估值状态。

结语

2026年港股医药IPO市场热度不减,但资本已经不再按上一轮18A逻辑出价。递表和挂牌只是完成上市动作,并不等于企业价值已经被市场认可。

18A给的是入场资格,后续估值要靠商业化兑现来接住。能走通这条链路的公司,才有机会穿过这轮IPO窗口。

参考资料;各企业官网、公开资料信息

贵公网安备52011302005168号

贵公网安备52011302005168号