最近A股和港股创新药,突然又有点“支棱起来”的意思。

科创创新药ETF国泰(589720.SH)、科创医药ETF嘉实(588700.SH)、港股创新药ETF广发(513120.SH),以及纳指生物科技ETF汇添富(513290.SH)、标普生物科技ETF嘉实(159502.SZ)等这些ETF近期表现相当不错。

被股民吐槽了一年多的创新药板块为什么突然活过来?风云君经过梳理发现,创新药的边际变化正在从这几个方向同时出现。

科技震荡后,创新药成了高风偏资金的新出口

过去一段时间,市场最强的主线是科技。

AI、算力、半导体轮番上桌,资金挤得满满当当。但再强的主线,也不可能永远单边上涨。一旦科技板块进入震荡,高风险偏好的资金就会寻找下一个能讲产业逻辑、又有弹性的方向。

创新药刚好符合这个特征。它不像传统医药那么“慢”,也不像纯题材那么“虚”。一边有研发管线、临床数据、BD出海,一边又有ETF承接资金。说白了,科技资金如果想找一个“有想象力,但位置没那么拥挤”的方向,创新药很容易进入视野。

这也是为什么近期科创医药、港股创新药、美股生物科技相关ETF都被关注。

基本面叙事正在发生变化

01BD出海,开始从故事变成现金流

创新药过去最容易被质疑的一点,是“研发很烧钱,盈利很遥远”。但这两年,中国创新药企业在全球BD交易里存在感越来越强。

今年以来,中国创新药对外授权继续高景气。不同机构统计口径略有差异,但共同指向一个结论:2026年中国创新药BD交易数量、首付款和总金额都在明显放大。仅一季度,对外授权总额就超过600亿美元,已经接近2025年全年水平的一半。

这件事很重要,因为BD不是简单“签个新闻稿”,它至少说明三件事:

第一,跨国药企认可中国创新分子的质量。

第二,首付款和里程碑付款能补充研发现金流。

第三,海外临床和商业化推进后,未来有机会带来销售分成。

过去中国创新药更多是“我说我行”,现在是海外大药企掏钱说“我也觉得你行”。

尤其是ADC、双抗、小核酸、GLP-1、TCE等方向,中国企业已经不是单纯跟跑,而是在部分领域开始进入全球牌桌。

创新药最怕没有兑现,现在BD、临床、商业化正在形成闭环,这就是行业最核心的边际变化。

02政策环境,从压制变成托底

医药行业过去几年被压得很惨。集采、反腐、医保控费,一轮又一轮下来,很多投资者看到医药就条件反射地想跑。

但现在政策方向也在变。医保谈判成功率提高,创新药准入周期缩短,商保创新药目录开始推进,多层次支付体系逐步形成。6月底,国家医保局公示了2026年医保目录及商保创新药目录调整初步形式审查结果,商保创新药目录外申报的57个通用名中,有53个通过初审,这反映创新药支付端在改善。

创新药不能只靠医院端硬推,也不能只靠患者自费硬扛。医保、商保、商业化支付体系如果逐步打通,创新药的天花板就会被抬高。

再加上审评审批提速、优先审评、临床价值导向强化,创新药的政策环境已经不再是单纯“压价格”,而是越来越强调“支持真正有临床价值的创新”。

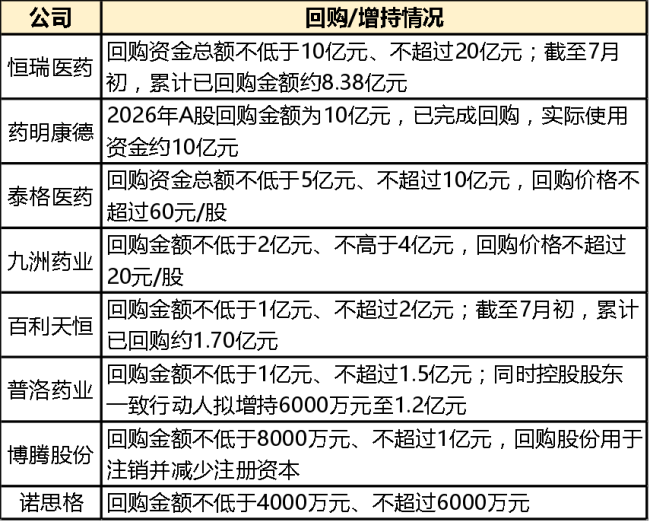

03回购和增持,是产业资本打出来的信号弹

这轮创新药和医药产业链反弹,还有一个细节不能忽视:不少A股头部药企和创新药产业链公司,开始用真金白银回购、增持。

(来源:Choice数据,市值风云APP制表)

回购不是万能药,不代表股价立刻见底。管理层增持,也不代表短期一定上涨。

但它至少说明管理层对长期价值有信心,板块估值也已经进入比较敏感的位置,市值管理正在成为行业共识。

过去很多医药公司更关注研发和订单,对二级市场沟通相对粗放。但现在不一样了。创新药企业要做BD、要融资、要吸引人才、要国际化,资本市场形象越来越重要。回购、增持、股权激励、业绩沟通,都会成为企业长期经营的一部分。

创新药行情或许是美股“映射”

这轮创新药上涨,还有一个背景不能忽视:海外生物科技也在回暖。

美国生物科技板块近期表现不错,背后有几个驱动。

据网络公开信息显示,2026年至今,生物医药并购已达1060亿美元、201笔。背后是结构性刚需:2026–2028年超过2000亿美元的年化药品收入面临专利到期,大药企内部管线填不上缺口,买现成的晚期创新药资产成了快速填补缺口的方式,中小创新药被持续溢价收购。

其次是AI把制药研发推上新台阶。AI赋能下,新药研发周期有望从10–15年压缩到3–6年。AI来源药物的临床管线,从2023年底约24个飙升到2026年初的173个。整个医药行业的研发期望值中枢有望抬升,让XBI的估值底部被系统性垫高。

标普生物科技(XBI)在最近16个交易日累计上涨了25%,引起广泛的关注。

(来源:Choice数据)

纳指生物科技ETF、标普生物科技ETF是国内投资者参与海外生物科技行情的工具。如果美股生物科技走强,A股投资者自然会借道QDII类ETF去参与。

同时,海外生物科技回暖,也会反过来抬高中国创新药资产的估值锚。以前市场只盯着国内医保定价,现在更多人开始拿全球BD、海外临床、MNC并购来给中国创新药重新定价。这就从国内医药股变成了全球创新药产业链资产。

ETF分类

现在市场上的相关ETF,大概可以分几类。

第一类是科创医药、科创创新药相关ETF,代表如科创医药ETF工银(588860.SH)、科创医药ETF嘉实(588700.SH)。这些ETF主投A股科创板医药资产,弹性强,波动大,适合看好A股创新药和科创板医药修复的投资者。

第二类是普通创新药ETF,比如创新药ETF广发(515120.SH)、创新药ETF工银(516060.SH)。这类产品覆盖面更偏A股创新药产业链,既有药企,也可能涉及相关医药资产,适合做A股创新药主题跟踪。

第三类是港股创新药ETF,代表如港股创新药ETF广发(513120.SH)、港股通创新药ETF汇添富(159570.SZ)。港股创新药弹性更大,因为很多Biotech主要在港股上市,估值波动也更剧烈。涨起来很爽,跌起来也容易让人怀疑人生。

第四类是海外生物科技ETF,比如纳指生物科技ETF汇添富(513290.SH)、标普生物科技ETF嘉实(159502.SZ),直接跟踪美股生物科技行情,受美元、海外利率、FDA政策、药企并购重组的影响更大。

所以,虽然它们都叫医药、生物科技、创新药,但底层资产并不一样。

政策从压制走向支持,BD出海从偶发走向常态,全球生物科技开始回暖,创新药企业从烧钱研发逐步走向商业化兑现。

这不是说创新药以后只涨不跌,而是说,这个板块终于从“靠情绪讲故事”,进入到“靠数据、BD、收入和全球化验成色”的阶段。老铁们可以把创新药相关ETF放入自选,保持跟踪。

贵公网安备52011302005168号

贵公网安备52011302005168号