文/乐居财经 徐酒眠

6月22日,润华服务(02455.HK)一纸公告,将自己推到了聚光灯下:

其间接全资附属公司山东润华物业管理有限公司,拟斥资4000万元(含增值税),收购一处位于济南市槐荫区的商业别墅物业。

交易本身并不复杂,复杂的是交易对手。

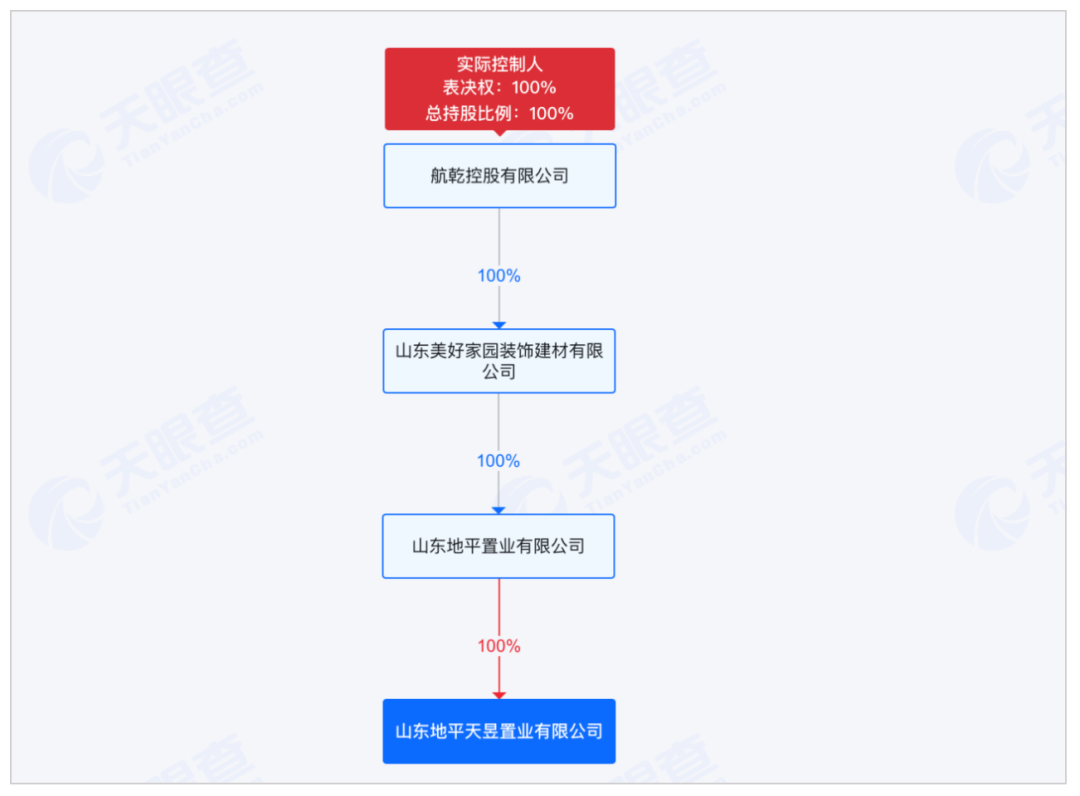

卖方山东地平天昱置业有限公司的实控人,是润华服务非执行董事、控股股东之一栾航乾。而他还有另一重身份:润华系创始人栾涛之子。

这又是一笔典型的“向大股东买资产”的关联交易。

另一个问题,则在于时机。

2025年,润华服务业绩增速跌至个位数、经营现金流断崖式暴跌逾七成、内部甚至高喊出要“过紧日子”。

在此背景下,这4000万元花得是否妥当,市场有理由打上一个问号。

买得贵不贵?

先看资产成色。

根据公告,目标物业位于济南市槐荫区烟台路以南、腊山河以东,是一处商业别墅园区内的单个单位,建筑面积约2709平方米,2018年竣工,目前由卖方自用。

再看价格。

截至2026年3月31日,该物业账面价值约1798万元,资产原值约2395万元。

而交易对价定为4000万元,参考的是独立估值师采用市场比较法得出的估值——约4230万元。

也就是说,润华服务要以4000万元的价格,从控股股东手中买下一处账面价值不到1800万元的物业。

溢价幅度不可谓不大。

润华服务强调,定价参考了独立估值师意见,且将召开股东特别大会由独立股东表决,栾航乾与栾涛也已在董事会表决中放弃投票。

但程序合规,不代表商业逻辑合理。利益冲突的实质,不会因为程序上的“隔离”而自动消解。

买来干什么?

润华服务给出的理由是:“进一步拓展租赁业务,探索并利用中国内地的潜在商机。”

但翻开润华服务的业务账本,这个理由显得有些苍白。

2025年,物业管理服务收入占其总营收的93.96%,是绝对主业。而物业投资租赁服务,全年收入仅1491.4万元,同比下滑28.85%,占总营收的比例只有1.6%。

![]()

花4000万元——接近一整年的净利润——去加码一个占比仅1.6%、且仍在萎缩的业务板块,这笔账是否划算,独立股东需要仔细掂量。

钱从哪里来?

更大的问题是,润华服务现在手里并不宽裕。

2025年财报显示,其全年实现营收9.31亿元,同比增速仅3%,较2023年的11.04%和2024年的17.61%大幅放缓。

同期,录得归母净利润4632.4万元,同比微增1.68%,几乎原地踏步。

比增长放缓更棘手的是现金流。

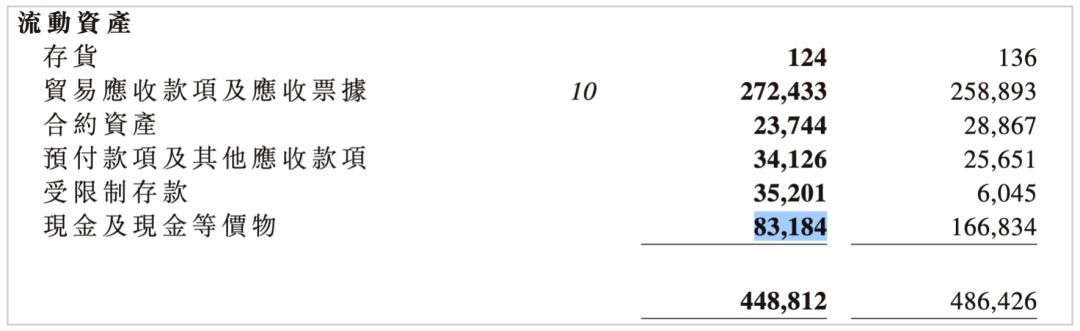

2025年,润华服务经营活动产生的现金流量净额仅剩869.9万元,同比暴跌75.9%。

截至报告期末,其现金及现金等价物8318万元,同比下降50.14%;即便加上受限制存款,货币资金总额也不过1.18亿元,同比下降31.52%。

与此同时,贸易应收款项仍在攀升,2025年末已达约2.72亿元,较上年增长5.02%。

一面是现金池见底,一面是账款回收承压。

此前,润华服务在内部会议上反复强调“长期过紧日子”,董事长杨立群更明确提出要以“有现金流的利润”为核心考核指标。

在这样的财务底盘下,掏出4000万元现金,去购买控股股东的一处物业,这个决策本身,就和“过紧日子”的基调形成了某种微妙的反差。

润华服务表示,收购将“受益于济南的持续发展”。

但济南的发展红利,是否必须以向控股股东高价买楼的方式参与?

这笔交易最终能否成行,将由独立股东在股东特别大会上投票决定。

而在投票之前,独立股东们至少应该问清楚三个问题:资产定价是否公允?业务协同是否真实?资金安排是否审慎?

毕竟,一家上市公司的每一分钱,归根结底都属于股东。

往期精彩内容回顾

物企死磕地产梦

年薪120万,搞人力的上位物企总裁

物企扭亏,老板涨薪翻倍

相关标签:

物业K线

贵公网安备52011302005168号

贵公网安备52011302005168号