医药流通行业,逃不开的回款难。

分销毛利率下探账期还要拉长

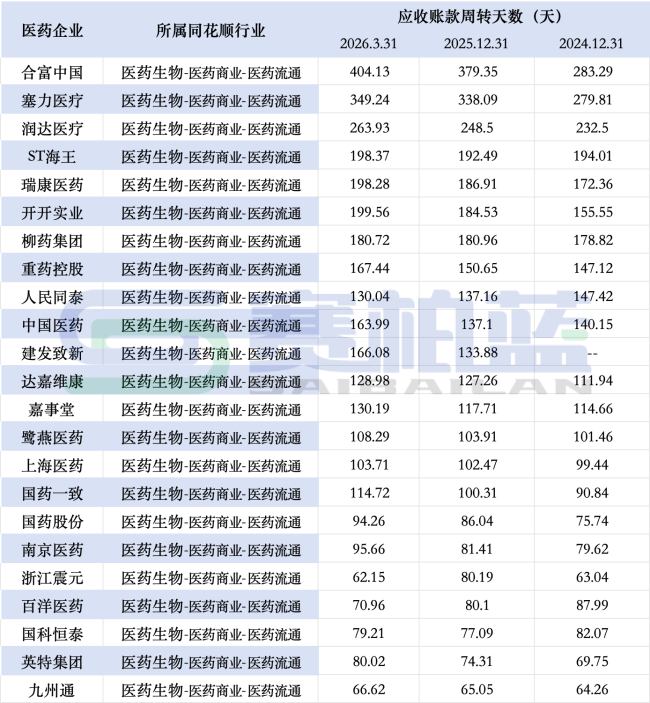

医药流通企业2026年一季度业绩发布,行业回款难题凸显。

同花顺问财数据显示,A股23家医药流通企业,合富中国、塞力医疗、润达医疗三家企业的应收账款周转天数自2024年到2026年第一季度均处于230天以上,尤其是合富中国2026年一季度的应收账款周转天数直接突破400天。这意味着,药品完成销售后,要等超过一年的时间才能拿到钱。

头部企业也未能独善其身,即便像上海医药、国药股份、九州通,账期也在缓慢抬升。

海王生物曾坦言,这背后是下游客户资金调拨效率和回款速度出现下降,部分公立医疗机构、下游客户的账期存在一定的延长风险,进而向上游流通企业转嫁资金压力。

超长账期压力下,应收账款已然成为医药流通企业的一道生死线。账期持续拉长、资金被长期占用叠加传统分销的利润空间本就微薄,两头挤压之下,流通企业的利润被摊薄。

当前流通行业传统分销业务已进入微利时代,上海医药、华润医药分销板块2025年毛利率分别为5.79%、5.8%,走低的传统业务毛利率倒逼头部流通企业不能仅做“搬运工”。

行业底层逻辑随之发生变化,头部医药流通企业高管董泽成对赛柏蓝表示,“医药流通企业洗牌逻辑生变、业务结构重构,过去行业以仓储、配送为主,现在SPD、终端增值服务等创新业务成为核心,传统仓储物流、基础分销市场份额出现下滑。”

在业务转型与盈利压力双重驱动下,只有体量扩大才能摊薄成本、抗住长周期的垫资压力,而转型SPD、CSO等增值服务也需要更广阔的终端网络作为支撑。行业整合节奏加快。

2025年医药流通企业收并购案频现——广州医药收购浙江医工、中国医药收购金穗科技......医药流通行业“大鱼吃小鱼”成为常态,营收规模两极分化。

头部四大药商中,国药控股2025年以5751.68亿元营收稳居绝对首位,营收规模超过九州通和华润医药同年营收总和。

2024年药品批发企业主营业务收入前五的国药集团、上海医药、华润医药、九州通、重庆医药-中国医药联合体,均突破千亿元,而国内绝大多数中小批发企业同年主营收入不超过600亿。

图片数据来源:同花顺问财;制图:赛柏蓝

从“拼配送”到“拼服务”中小流通企业加速退场

医药流通行业进入强者分蛋糕、弱者被逐步淘汰的局面,集中度持续攀升,市场格局逐步稳定在“5+N”。

即国药控股、上海医药、华润医药、九州通、重庆医药-中国医药联合体五大千亿级全国头部药商,占据全国主流市场;一批具备优质终端资源的地方特色流通企业,凭借本地化运营优势留存市场空间。

传统分销之外,头部流通企业将更多精力转向拓展CSO服务,从做产品仓储物流到强化终端推广服务,以获取更高的毛利率。

赛柏蓝在第92届药交会药品流通行业供给侧结构性改革创新论坛(第十季)上了解到,上药控股、九州通均已在数字化营销、院外市场发力。

对于中小流通企业而言,既没有头部企业雄厚的资金储备扛住长周期垫资压力,又缺乏高毛利增值服务业务弥补利润缺口,现金流承压、盈利薄弱的双重短板被持续放大。

董泽成认为,大多没有终端壁垒的中小商业企业,失去并购价值逐步退场;唯有手握大量公立医院开户资源以及具备真实配送能力的区域中小流通企业,才具备一定并购价值。

在这一轮洗牌下,工商产业链的话语权是否会发生反转?

其中主要是流通企业的价值被重估,一位工业企业高管指出,随着新产品的陆续上市,医药流通行业如何能够帮助工业企业加速商业化的进程、提升商业化的效率仍是合作的核心考量。

中小医药流通企业出清,市场配送主体减少,上游工业的渠道选择权持续缩减,对头部流通药企终端落地的依赖程度提升。

上述人士介绍,目前已有地区头部商业企业抬高配送合作门槛,上调配送费率。有地区已形成行业默契,头部商业不再做配送费率低于5%的非集采品配送业务,行业步入“服务溢价”发展阶段。

贵公网安备52011302005168号

贵公网安备52011302005168号