销售费用是企业市场策略的风向标。在白酒行业深度调整的2025年,这一指标呈现出前所未有的分化态势。

2025年,19家白酒上市公司(不含顺鑫农业与*ST岩石)投入销售费用总规模为427.17亿元,相较于2024年(466.04亿元)同比下降8.34%。

行业整体进入节流模式,近七成白酒上市公司削减销售费用,仅有5家实现销售费用保持正增长,行业平均销售费用增速降至-10.09%,粗放式营销投入时代正式落幕。

谁在逆势投入

在行业整体收缩的大背景下,贵州茅台、山西汾酒、今世缘、迎驾贡酒、金徽酒,成为行业里逆势投入的“少数派”。

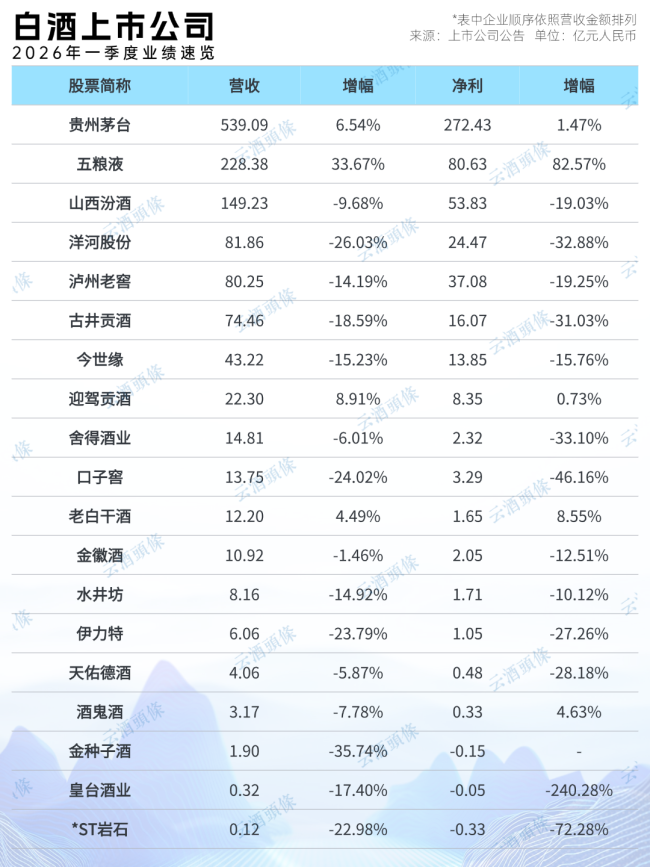

贵州茅台2025年支出销售费用72.53亿元,同比大增28.62%,增幅远高于其他白酒企业。

山西汾酒2025年支出销售费用41.02亿元,同比增长10.07%。逆势投入换来显著成效,汾酒成为2025年唯一营收、净利保持正增长的白酒上市公司。

今世缘2025年支出销售费用23.53亿元,同比增长9.94%。

在白酒上市公司前十强中,迎驾贡酒6.7亿元的销售费用规模最小,销售费用率也处于低位。2025年,其采取稳健微增的投入策略,销售费用仅小幅增长。

金徽酒在营收小幅下滑的情况下,销售费用仍保持稳健增长。2025年投入销售费用6.3亿元,同比增长5.76%。

销售费用率普升

一个值得警惕的现象是,销售费用在收缩,但销售费用率却普遍走高。

除伊力特、酒鬼酒、金种子酒、皇台酒业4家企业同比下降外,其余全部企业销售费用率均出现不同幅度的上行。这折射出行业面临的共同困境,营收下滑的速度快于费用削减的速度,企业即便主动控费,也难以抵消收入端萎缩带来的压力。

从幅度来看,头部及次高端企业销售费用率上行更为明显,多家企业销售费用率同比提升超过6个百分点,个别企业提升幅度接近8个百分点,费用效率承压显著。

“减费难减率、收缩不增效”,营收端持续承压、费用端刚性难降,成为2025年白酒行业最真实的写照。

钱往哪花,结构也在分化

销售费用的内部结构也在发生明显分化。

茅台在年报中表示,销售费用增长主要来自广告宣传及市场费用的提升,其中广告费用18.29亿元,同比增长36.94%。

山西汾酒同样坚持品牌主线,广告费用同比增长14.11%,占销售费用比重高达63.85%,在行业收缩阶段持续强化品牌心智与全国化布局。

古井贡酒大笔缩减综合促销费,降幅达27.40%,却将广告费增投3.35%至13.53亿元。

泸州老窖和今世缘却做了和古井贡酒截然相反的选择。

泸州老窖广告宣传费用同比下降17.60%,但促销费用却同比增长15.47%;今世缘也采取广告基本持平、促销大幅增长的策略,综合促销费用同比提升33.50%,依靠终端促销、宴席投入与渠道支持保障市场份额。

贵州茅台除广告费用外,市场推广及服务费亦保持24.57%的较快增长。

更值得关注的是,部分企业开始将资源从外部营销投放转向内部人才激励,呈现出“外部费用收缩、人员薪酬逆势提升”的新特征。

金徽酒广告宣传费用同比下降16.44%,但职工薪酬及社保同比增长14%,资源配置明显向团队稳定与组织激励倾斜。

口子窖也同样出现广告与促销费用收缩、职工薪酬保持提升的趋势;山西汾酒在增加各项支出的同时,也同步提升了职工薪酬。在行业粗放式投放退潮后,内部效率与组织能力正成为企业愈发重视的核心竞争力。

2025年白酒行业销售费用的多元分化,清晰印证行业正从拼投入、拼规模,向拼品牌、拼效率、拼组织深度转型。

从这一视角出发,销售费用早已不是简单的成本支出,而是企业战略布局的关键投资。唯有趋势判断准、费用结构优、投入效率高的企业,才能在新一轮竞争中占据主动。

贵公网安备52011302005168号

贵公网安备52011302005168号