本土头部流通药商与跨国药企“牵手”。

华润系与罗氏合作 聚焦乳腺癌ADC药物商业化

近日,华润医药商业与罗氏制药正式签署合作协议,聚焦乳腺癌治疗领域,联合推进恩美曲妥珠单抗在中国大陆的商业化运营。

这是双方继2023年就抗流感药物速福达®达成合作后,再度牵手布局创新药市场。

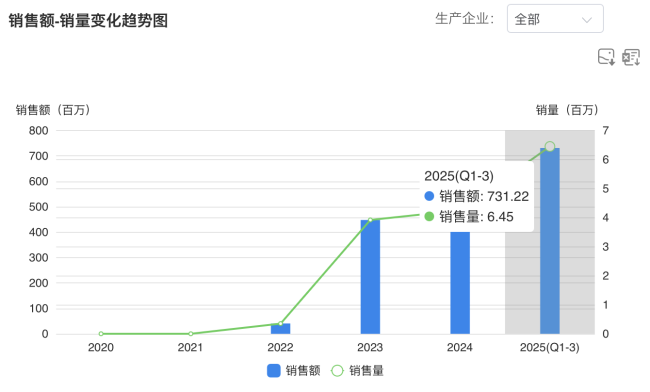

药渡数据显示,2023年-2025年前三季度,速福达®(玛巴洛沙韦)在中国公立医疗机构终端的销售额均呈现增长趋势,2025年前三季度达到约7.31亿元。

图片来源:药渡数据

此次合作是典型的医药“工业+商业”结合模式,华润医药商业作为本土医药流通龙头,营销网络覆盖全国31个省市,并拥有全终端覆盖能力及成熟的学术推广与精细化运营体系;罗氏则以创新研发为核心优势,提供高临床价值的药品供给。双方的核心诉求是通过资源互补,最大化释放恩美曲妥珠单抗的市场潜力。

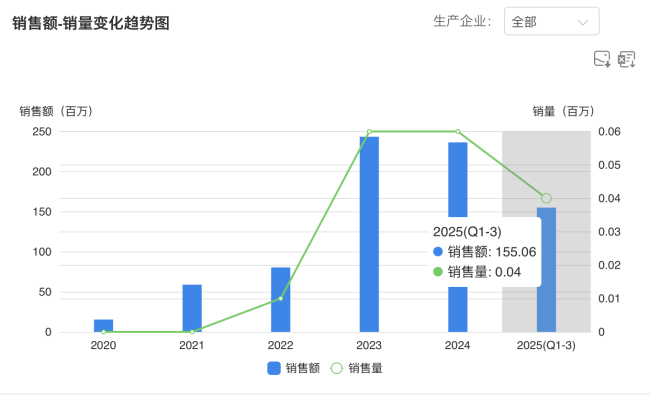

作为全球首个实体瘤抗体偶联药物(ADC),赫赛莱®(恩美曲妥珠单抗)于2020年1月在中国获批,是国内首个获批用于HER2阳性乳腺癌治疗的ADC药物。2022年赫赛莱®通过国家医保谈判成功,2023年正式执行报销政策,大幅提升药品可及性,填补了HER2阳性乳腺癌晚期二线治疗的方案短板,也为其市场放量奠定基础。药渡数据显示,2023年注射用恩美曲妥珠单抗医保放量明显,在中国公立医疗机构终端销售额达到约2.43亿元,但2024年出现下滑(约为2.36亿元),2025年前三季度约为1.55亿元。

图片来源:药渡数据

乳腺癌位列国内癌种发病率第六位,随着患者治疗需求升级与全球乳腺癌治疗技术迭代,药物治疗结构持续优化,推动相关药品市场规模快速增长,竞争格局不断演变。国内HER2ADC领域玩家云集,荣昌生物、科伦博泰、恒瑞医药等均有布局,其中科伦博泰的博度曲妥珠单抗(舒泰莱®)已落地首批处方,本土药企正加速抢占这一市场。对于罗氏这类跨国药企而言,选择与本土头部药商合作,最主要的目的是弥补本土渠道下沉短板,快速拓展市场,而华润医药商业的渠道优势恰好能与其互补。

头部药商加速联姻跨国药企 分销与零售领域是合作核心

华润与罗氏的合作并非个例,近年来本土医药流通龙头与跨国药企的合作频次持续增加,主要集中在分销和零售两部分。究其原因,是国内医药市场结构变化、医保控费与渠道下沉的共同推动,而分销与零售正是衔接药企与终端、挖掘市场增量的核心环节,因此成为双方合作的重点领域。

国内市场医疗渠道相对分散,外资药企如果仅靠自建团队推广创新药,不但成本高而且下沉能力弱,药品很难实现广覆盖。在此背景下,外资药企“借船”发展的案例越来越多。

除华润医药商业外,其他头部流通药商也有类似布局。如国药控股与诺华中国在肿瘤领域开展合作,宣布要在产品引进、特药零售、全渠道营销和创新支付等领域扩大合作范围,本质上都是跨国药企借助本土渠道弥补自身短板的尝试。

基层、县域、零售等渠道是销量增长的核心增量来源。与此同时,医药商业流通领域“强者恒强”越发明显。《2024年药品流通行业运行统计分析报告》显示,2024年前5家全国性药品批发企业主营业务收入占同期全国医药市场总规模的51.2%,与上年持平;前10位占比59.4%;前100位占比75.7%。

因此,跨国药企自然更愿意与实力更强、风险更低的头部药商合作,这也是其挖掘渠道增量的最优路径。

综合来看,国药控股、上海医药、华润医药、九州通四大药商是跨国药企合作的核心,其主要优势体现在覆盖广度与学术能力等方面。

如在渠道覆盖上,2025年上半年,国药控股、九州通的分销网络均覆盖全国31个省(市、自治区),上海医药、华润医药则分别覆盖25个、28个;零售端,截至2025年6月底,九州通好药师“万店加盟”门店数31535家,国大药房门店8591家;在学术能力上,头部药商在医院准入、科室推广、专家资源对接等环节,均积累了成熟的实操经验。

而渠道共建、学术推广、患者服务等方面的合作模式不仅能帮助跨国药企更快适应国内医药市场的渠道特点,也能让本土流通企业进一步丰富高价值创新药品种资源。

这种“双向奔赴”的合作模式逐渐成为行业趋势,回到此次华润医药商业与罗氏的合作,后续成效仍需看渠道、推广及市场变化。

贵公网安备52011302005168号

贵公网安备52011302005168号