文/乐居财经 徐酒眠

2026年2月23日,德信服务集团(02215.HK)的一则增资公告,把一场安静的权力转移摆到了台面上。

这并非一次寻常的集团对外融资。

没有通过二级市场举牌,也不是通过杠杆收购,而是一场由公司两位执行董事主导的、通过一个精妙的员工持股平台、加上一份分期付款的协议、逐步拿下这家上市物企核心子公司控制权的资本运作。

在物业行业普遍面临地产关联方拖累、估值探底的寒冬期,这场“管理层抄底”的大戏,究竟是一场信心救赎,还是一场精心设计的资产隔离?

分期付款与控制权转移

根据公告,这场精心布局的增资分为“前轮”与“主轮”两个阶段。

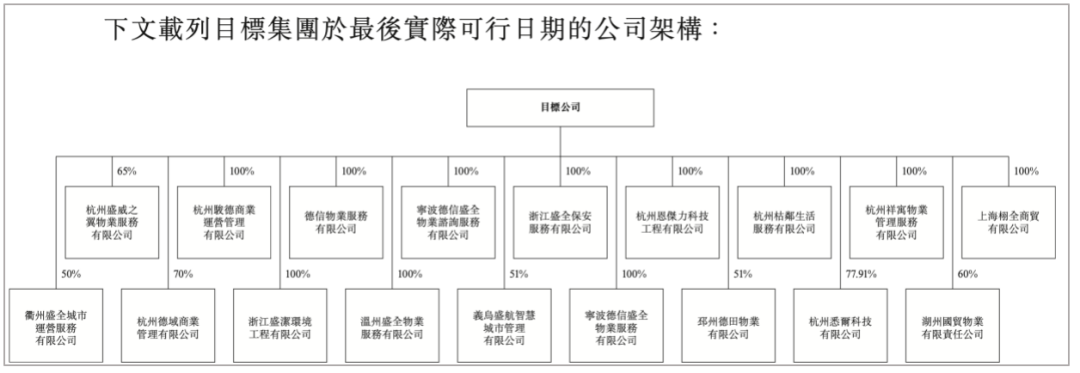

2025年9月15日,刚成立三天的德清凯思博与目标公司德信盛全物业签订了前轮增资协议,当时前者出资1030万元认购了后者约4.9%的股权。

德清凯思博全称德清凯思博企业管理合伙企业(有限合伙),最初由德信盛全物业服务有限公司工会(简称“盛全工会”)、唐俊杰、郑鹏、刘义兵分别持股占比66%、17%、8.5%、8.5%。

后三位均是德信服务集团的核心高管,唐俊杰为执行董事兼总裁、郑鹏为执行董事兼首席财务官、刘义兵为常务副总裁。

德信盛全物业全称德信盛全物业服务有限公司,是德信服务集团的核心运营主体,截至2025年上半年,在管总建筑面积约为3830万平方米,这对应的正是德信服务集团在2025年中期业绩中呈现的数据。

当时没人太在意这场增资——员工持股、激励团队、常规操作。但五个月后,第二轮更大规模的增资接踵而至。德清凯思博再次出资约9691.24万元,认购德信盛全物业经扩大后约30.0%的股权。

两次增资完成后,德信盛全物业的股权结构发生了根本性逆转:德信服务集团通过盛全科技和智大晓瑞的合计持股被摊薄至约65.1%,而德清凯思博的持股则跃升至34.9%。

更为关键的是,在此期间,德清凯思博的内部权益结构也悄然生变。盛全工会的持股比例从66%骤降至6.17%,而唐俊杰的持股飙升至46.91%,郑鹏与刘义兵各持23.46%。

这意味着唐、郑二人合计持有德清凯思博超过70%的权益,成为了这次核心子公司股权增持的真正主角。

更令人玩味的是增资的支付方式。无论是1030万的前轮增资,还是近9700万的主轮增资,均采用了分期付款的模式。

根据公告,前轮增资剩余的43.1%款项需在2026年底前支付;而第二轮增资中约43.1%的款项约4179万元甚至可以推迟至2027年12月31日支付。

公告解释称,这是为了“不对德清凯思博造成即时的现金压力”,同时符合中国公司法的五年法定时限。

但不可否认的是,这种“先上车后补票”的方式,在上市公司的重大股权交易中实属罕见,也让这场增持看起来更像是一场杠杆率极高的管理层收购。

信心票OR资产隔离

即使是分期支付,管理层敢于在此刻掏出真金白银的增持,表面上看是对公司未来发展的强烈信心。但反观德信服务集团自身的基本面,这种信心似乎需要更多的支撑。

数据显示,2024年德信服务集团实现营收约9.33亿元,同比下降2.3%;期内录得毛利约为1.87亿元,同比下降17%;毛利率为20.1%,同比下降3.6%;年内利润为3770万元,同比下降39.7%。

进入2025年,经营业绩也并未呈现好转。

2025年上半年,德信服务集团实现营业收入4.43亿元,同比下降6.39%;毛利润为9440万元,同比下降7%;毛利率为21.3%,同比下降0.2%;归母净利润约为3413.8万元,同比下降19.04%。

同期,在管建筑面积约为3830万平方米,较2024年同期下降3.2%。

作为一家深深打上“德信系”烙印的物企,德信服务集团难以摆脱房地产下行周期的影响。

市场的态度是诚实的。截至2026年2月25日,德信服务股价报收0.265港元,当天涨幅1.92%,市盈率(TTM)7.37倍,总市值约2.39亿港元。

在母公司在港股市场价值缩水的背景下,两位执行董事没有选择在二级市场增持上市公司股份,而是通过定向增发核心子公司的股权,这背后透露出的逻辑值得深思。

有分析表示,通过增持子公司股权的方式,一方面可以绕过上市公司的低估值,直接锁定最优质资产的未来收益;另一方面,通过员工持股平台的操作,也避免了触发上市公司层面的全面要约收购义务。

此次增资的另一个关键看点在于对价。

最新一轮增资的认购金额约9691万元,对应德信盛全物业30%的股权。以此推算,德信盛全物业的整体估值被推高至约3.23亿元。这一估值较独立估值师艾华迪给出的截至2025年11月30日目标集团估值约2.48亿元溢价了约30.3%。

作为上市主体的德信服务集团市值仅2亿多港元,其核心运营子公司却通过内部增资被估出了3.23亿元的价格。这种“母弱子强”的估值倒挂,是市场对母公司地产背景的摒弃,还是管理层通过精巧财技对核心资产进行的隔离保护?

利益博弈的拷问

支撑这一溢价的,或是一个宏大的“科技赋能”故事。

根据公告,本轮增资所得款项净额约9620万元将被严格用于一系列科技创新项目:包括采购安防巡逻机器人、清洁消毒机器人、配送服务机器人,以及开发智能安防与能源管理系统等 。

这无疑是管理层给股东们描绘的一幅美好蓝图——通过引入AI和机器人解决方案,降低人力成本,提升运营效率,最终实现降本增效。

德信服务集团在公告详细列出了资金在安防升级、市场扩张、设施运作、清洁卫生及客户体验五大板块的分配计划,时间跨度甚至延伸至2030年 。

然而,这个故事也伴随着巨大的问号。

一方面,在物业管理行业利润微薄的当下,大规模资本开支购买机器人的投资回报周期有多长?另一方面,公告提及部分款项用于“市场布局优化及业务规模扩张”,这表明其在科技投入的同时,并未放弃传统的规模扩张路径,而这在当前的存量市场竞争中同样需要烧钱。

此外,随着德清凯思博持股比例增至34.9%,一个无法回避的问题浮出水面:上市公司的核心资产边界在哪里?

根据上市规则,由于唐俊杰及郑鹏合计持有德清凯思博约70.4%的权益,德清凯思博已构成公司的关连人士。

虽然两次增资均被定性为“视作出售”,并按照股权交易进行会计处理(不在损益中确认任何盈亏),但从实质上讲,这相当于上市公司的两位董事,正以分期付款的方式,低价从上市公司手中购买核心子公司的股权。

德信服务集团在公告中强调,此举是为了“惠及目标集团的僱员”、“强化雇员之留存意愿”。但当“惠及员工”的最终受益者主要是两位执行董事时,这一理由似乎有些缺乏说服力。

尽管唐俊杰和郑鹏在相关董事会决议中放弃了投票权,但对于广大中小股东而言,这无疑是一次严峻的利益考验。

在当前房地产及物业行业深度调整期,德信服务的这起增资案也可以看作是一场豪赌。物业管理的底层逻辑是否可以通过科技重塑?核心团队的能力能否带领公司穿越周期?

这笔分期支付的近亿元款项,最终能否变成实实在在的业绩回报,还是仅仅成为一次财技的胜利,时间将给出答案。

相关标签:

物业K线

贵公网安备52011302005168号

贵公网安备52011302005168号