文/乐居财经 严明会

停牌超过15个月,新城悦服务(01755.HK)终于在6月29日一口气补发了三份财报。两天后,6月27日,其正式向港交所提交了复牌建议。

对于一家因内部管理问题而被迫停牌的企业来说,补发财报和提交复牌建议,是重返资本市场的最后两道大关。

从核心业绩数据来看,新城悦服务交出的“答卷”比外界预想的要扎实。

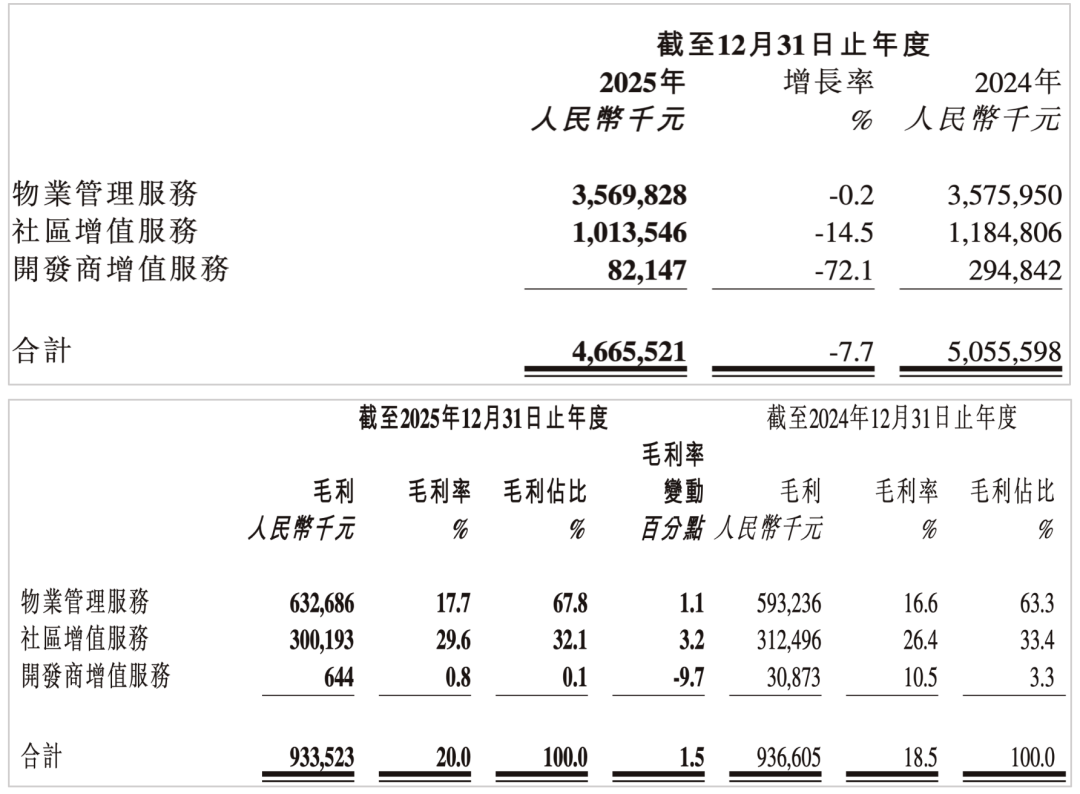

2024年,实现营收约50.56亿元,但受金融资产及合约资产减值亏损净额高达10.16亿元的影响,全年由盈转亏,录得亏损8.76亿元。

而到了2025年,情况出现了根本性扭转:报告期内实现营收约46.66亿元,年内利润约1.57亿元。

从亏损8.76亿到盈利1.57亿,净利润同比增长117.9%。这份扭亏为盈的成绩单,是所有积极信号里最硬核的一个。

扭亏为盈的背后,是新城悦服务在业务端和财务端的双重努力。

业务端,作为“压舱石”的物业管理服务板块则主动退出亏损小型项目、新增优质项目,2024年、2025年,该板块业务贡献营收基本稳定。

2025年3月,新城悦服务全面启动入户服务,累计覆盖79.3%的业主,同步收获99.98%的业主好评。

社区增值服务板块进行了业务重构,着力削减清退低收益业务,聚焦发展高毛利板块,毛利率从2024年的26.4%提升至2026年的29.6%,为整体毛利率的企稳起到了关键支撑。

财务端,新城悦服务通过主动收缩开发商增值服务业务等方式减少新增应收账款,同时持续催收历史关联欠款,使坏账计提规模大幅回落,金融资产及合约资产的减值亏损净额从2024年的10.16亿元收窄至3.40亿元,行政费用也实现了同比下降12.4%。

整体毛利率从2024年的18.5%回升至20.0%,提升了1.5个百分点。

在物业行业整体承压的大环境下,毛利率能够逆势回升,说明新城悦服务的经营质量在改善,而非简单地“做大规模”。

停牌超过15个月,外界对新城悦服务的财务状况有过不少担忧。

业绩报显示,截至2025年12月31日,新城悦服务无借款及抵押资产,现金及现金等价物及受限制现金合计约21.8亿元。

在物业行业普遍面临现金流压力的当下,手握超过21亿现金且零有息负债,其财务底盘可以说算是扎实。

新城悦服务本轮停牌的根源,在于2023年及2024年间,其附属公司与关联方之间存在合计约69.7亿元的非正常资金往来,绕开了SAP系统的内部监控机制。

这一事件暴露了其在内控层面的漏洞,也直接导致了停牌。

事件发生后,新城悦服务启动了一系列“刮骨疗毒”式的整改。

最新公告披露,其独立法证调查已于2026年6月15日结束,独立调查委员会同日解散。前执行董事兼首席运营官杨博已被罢免,并支付了共411.5万元资金占用费。

内部监控方面,2026年6月9日完成了第二次内部监控跟进审查,董事会确认公司内部控制制度适当且有效。

目前,新城悦服务已制定新版物资管理办法,停用了不当SAP账户,启用了审计日志,加强了员工培训。

新城悦服务表示,其确认现任管理层及相关人士无合理监管顾虑。

导致停牌的核心风险因素已被清除,复牌进入冲刺阶段。

相关标签:

股市行情 物业K线

贵公网安备52011302005168号

贵公网安备52011302005168号