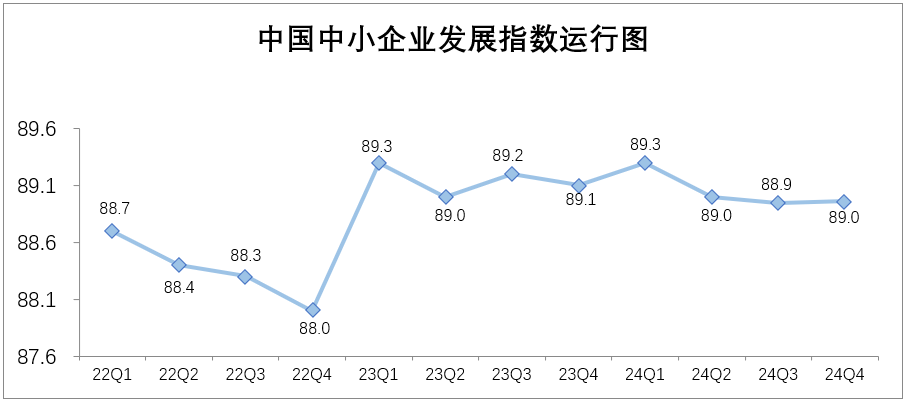

CCTVニュース:2024年の第4四半期に、中国の中小企業開発指数(SMEDI)は89.0で、第3四半期から0.1ポイント上昇しました。

サンプル企業の運用率に関する調査では、第4四半期に、企業の39.4%が建設を完全に開始し、第3四半期から6.7パーセントポイント増加したことが示されました。運用率が75%から100%の14.7%、1.1パーセントポイントの増加。運転率が50%から75%の企業の19.8%、1.6パーセントポイントの減少。運用率が50%未満の企業の17.5%、4.7パーセントポイントの減少。営業率のある企業の8.6%が開始されず、1.5パーセントポイントの減少。

サンプル企業の運用率に関する調査では、第4四半期に、企業の39.4%が建設を完全に開始し、第3四半期から6.7パーセントポイント増加したことが示されました。運用率が75%から100%の14.7%、1.1パーセントポイントの増加。運転率が50%から75%の企業の19.8%、1.6パーセントポイントの減少。運用率が50%未満の企業の17.5%、4.7パーセントポイントの減少。営業率のある企業の8.6%が開始されず、1.5パーセントポイントの減少。

サブアイテムインデックスは2、3、3、3、および3、および3、および3、および3、および3、および3、および3、および3、および3、および3、および第4四半期に示すように、第3四半期から0.1ポイント上昇して、包括的な運用指数と市場指数が減少から増加に変わりました。マクロ経済体験指数、投資指数、効率性指数は、衰退からフラットに変わりました。コストインデックス、資本指数、および労働指数は、第3四半期から0.1ポイント減少し続けました。中小企業の生産と運用条件は改善し続けており、繁栄レベルはリバウンドのままです。

表1サブアイテムインデックスの状況

表1サブアイテムインデックスの状況

用語指数インデックス2上昇、3セット、3滴、3。下の表に示すように、第4四半期に、産業および社会サービスのインデックスは、第3四半期から0.1ポイント上昇しました。建設業界、輸送業界、卸売業界および小売業界は、フラットに衰退しました。不動産業界、情報伝達ソフトウェア業界、および宿泊およびケータリング業界のインデックスは、それぞれ第3四半期から0.1、0.1、0.2ポイント減少し続けました。その中で、産業および社会サービスの生産、注文、販売、コストのサブインデックスがすべて上昇しています。全体として、業界の運営は安定しており、第4四半期に改善しました。

p>

p>

表2業界のインデックス

地域インデックスの地域インデックスはすべて増加しました。第4四半期には、東部、中央、西部、および北東部の地域の中小企業の開発指数は、それぞれ89.7、89.9、87.9、81.0であり、それぞれ第3四半期から0.2、0.4、0.4、0.7ポイント上昇しました。その中で、北東地域は最大の増加を持っています。

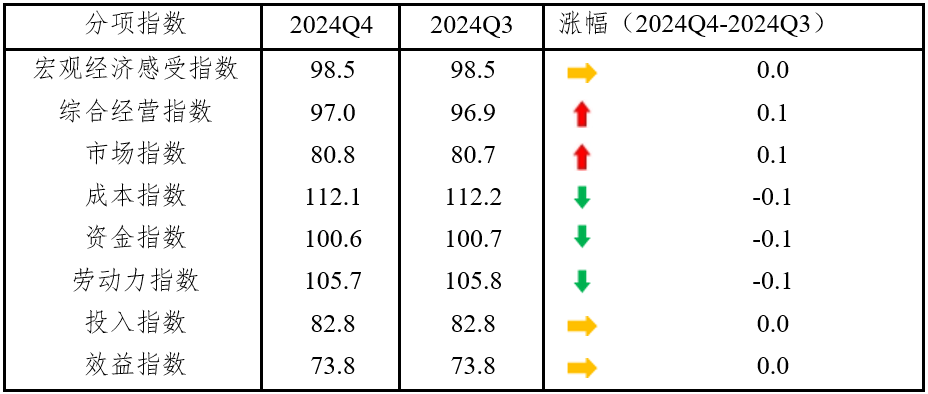

第4四半期の中小企業開発指数から、中小企業の現在の運用は、次の主な特性を示しています。第4四半期には、企業の期待を反映したマクロ経済の認識指数は98.5で、第3四半期と同じでした。その中で、マクロの状況認識指数は103.1であり、これは同じ数か月のままでした。業界の状況認識指数は93.9であり、これは同じ数か月ごとのままでした。

市場の需要は着実にリバウンドしています。第4四半期の市場指数は80.8で、第3四半期から0.1ポイント上昇しました。調査された8つの業界のうち、3つの業界の市場指数が上昇し、2つの業界の市場指数も同じままでした。その中で、産業、建設、輸送産業の市場インデックスは、それぞれ第3四半期から0.2、0.1、0.2ポイント上昇しました。 4つの産業の国内注文指数が増加し、4つの業界の販売指数が増加しました。

資金調達の状況はより厳しくなりました。第4四半期には、資本指数は第3四半期から0.1ポイント減少した100.6であり、100の経済発展の重要な価値をまだ上回っています。第4四半期の流動性指数は85.0で、第3四半期と同じで、ファイナンスインデックスは90.2ポイントで、第3四半期から0.1ポイント減少しました。調査された8つの産業のうち、流動性指数は1、3平方メートル、4つの減少し、売掛金の売上高指数は2、2平方メートル、4つの減少し、資金調達指数は2、1平方メートル、5が減少しました。

労働供給は平坦であり、需要が減少します。第4四半期には、労働指数は105.7で、第3四半期から0.1ポイント減少しました。その中で、供給指数は113.9で、第3四半期と同じでした。需要インデックスは97.6で、第3四半期から0.1ポイント減少しました。調査された8つの産業の中で、4つの産業の需要指数が減少しました。

会社の投資意図は安定したままです。第4四半期の投資指数は82.8で、第3四半期と同じでした。調査された8つの業界のうち、3つの業界の投資指数は変わらなかった。

企業へのコスト圧力はわずかに軽減されています。第4四半期には、コストインデックスは112.1で、第3四半期から0.1ポイント減少しました。調査された8つの業界のうち、5つの産業のコストインデックスは減少しましたが、3つの産業のコストインデックスは変更されませんでした。その中で、5つの産業の人件費指数が減少しています。

会社の効率は比較的安定しています。第4四半期の効率指数は73.8で、第3四半期と同じでした。調査された8つの産業のうち、6つの産業の効率インデックスは横ばいになり、情報伝送ソフトウェア業界の効率指数は月に0.2ポイント減少し、不動産業界の効率指数は0.1ポイント上昇しました。

第4四半期には、既存のポリシーの影響が継続的にリリースされ、増分ポリシーのパッケージの影響が加速され、中小企業の期待と信頼と市場の需要が徐々に改善され、開発の活力と勢いが効果的にリリースされ、中小企業の運用傾向が一般的に安定していました。同時に、外部環境はより複雑であり、国内の効果的な需要は不十分であり、一部の企業は生産と運用が困難であることを確認する必要があります。次のステップでは、中央経済作業会議の精神を完全に実施し、安定性を維持しながら進歩を求めている仕事の一般的なトーンを遵守し、改革をさらに包括的に深め、高レベルの開放を拡大し、最優先事項として消費を再活性化し、小規模および中規模の企業のためにより多くの市場機会と開発スペースを作り出し、経済を維持するための確固たる基盤を築きます。

<! - repaste.body.end->