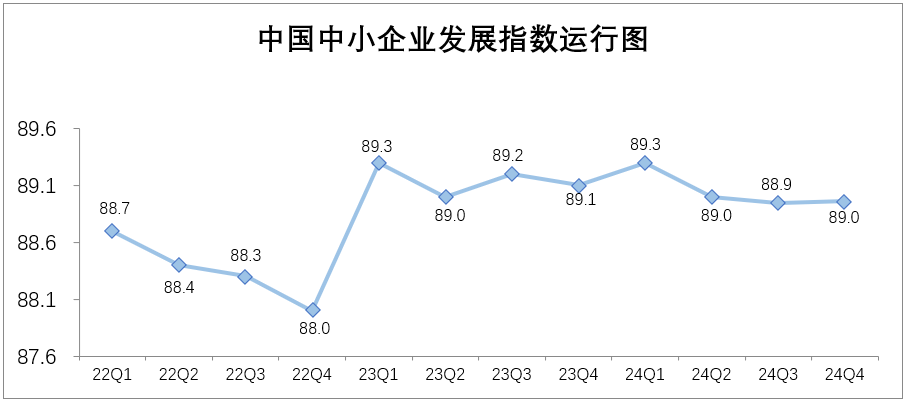

Noticias de CCTV: en el cuarto trimestre de 2024, el índice de desarrollo de las empresas pequeñas y medianas de China (SMEDI) fue de 89.0, hasta 0.1 puntos desde el tercer trimestre.

La tasa operativa alta de las empresas pequeñas y medianas ha aumentado. Una encuesta sobre la tasa operativa de las empresas de muestras mostró que en el cuarto trimestre, el 39.4% de las empresas comenzó por completo la construcción, un aumento de 6.7 puntos porcentuales desde el tercer trimestre; 14.7% de las empresas con tasas de operación entre el 75% y el 100%, un aumento de 1.1 puntos porcentuales; 19.8% de las empresas con tasas operativas entre el 50% y el 75%, una disminución de 1.6 puntos porcentuales; 17.5% de las empresas con tasas de operación por debajo del 50%, una disminución de 4.7 puntos porcentuales; 8.6% de las empresas con tasas de operación no iniciadas, una disminución de 1.5 puntos porcentuales.

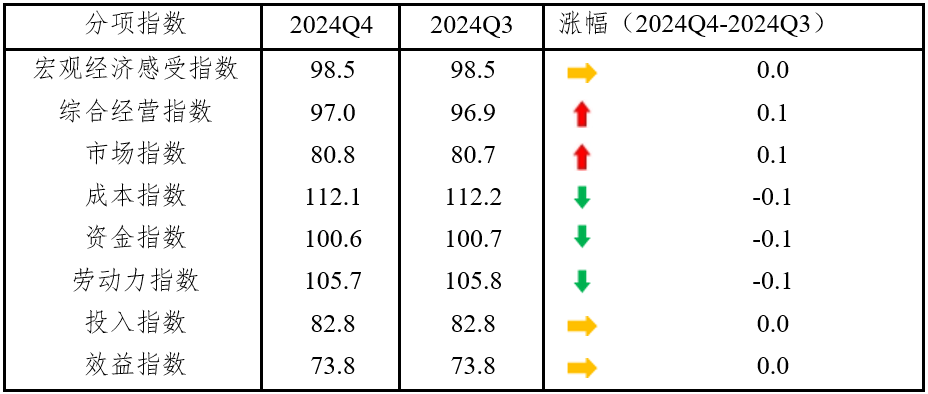

El índice de sub-ítem aumenta 2, 3, 3 y 3, y 3, y 3. Como se muestra en la tabla a continuación, en el cuarto trimestre, el índice operativo integral y el índice de mercado pasaron de una disminución al aumento, hasta 0.1 puntos desde el tercer trimestre. El índice de experiencia macroeconómica, el índice de inversión y el índice de eficiencia han pasado de una disminución a la plana. El índice de costos, el índice de capital y el índice de mano de obra continuaron disminuyendo, bajando 0.1 puntos desde el tercer trimestre. Las condiciones de producción y operación de las pequeñas y medianas empresas continúan mejorando, y el nivel de prosperidad sigue siendo un rebote.

Tabla 1 Situación del índice de sub-ítem

El índice del índice de término 2 aumenta, 3 conjuntos, 3 caídas, 3. Como se muestra en la tabla a continuación, en el cuarto trimestre, el índice de servicios industriales y sociales pasó de una disminución a un aumento, hasta 0.1 puntos desde el tercer trimestre. La industria de la construcción, la industria del transporte y la industria mayorista y minorista han disminuido a plano. Los índices de la industria de bienes raíces, la industria del software de transmisión de información y la industria de alojamiento y catering continuaron disminuyendo, bajando 0.1, 0.1 y 0.2 puntos desde el tercer trimestre respectivamente. Entre ellos, los subdedeos de producción, pedidos, ventas y costos en servicios industriales y sociales han aumentado. En general, la operación de la industria fue estable y mejoró en el cuarto trimestre.

Tabla 2 Índice de la industria

Índice regional del índice regional, todo rosa. En el cuarto trimestre, el índice de desarrollo de pequeñas y medianas empresas en las regiones orientales, centrales, occidentales y noreste fue de 89.7, 89.9, 87.9 y 81.0 respectivamente, más 0.2, 0.4, 0.4 y 0.7 puntos desde el tercer trimestre, respectivamente. Entre ellos, la región noreste tiene el mayor aumento.

Desde el índice de desarrollo empresarial pequeño y mediano del cuarto trimestre, la operación actual de las pequeñas y medianas empresas muestra las siguientes características principales:

Las expectativas de desarrollo son estables y mejoradas. En el cuarto trimestre, el índice de percepción macroeconómica que refleja las expectativas corporativas fue de 98.5, lo mismo que en el tercer trimestre. Entre ellos, el índice de percepción de la situación macro fue 103.1, que permaneció en el mismo mes a mes; El índice de percepción de la situación de la industria fue 93.9, que permaneció en el mismo mes a mes.

La demanda del mercado se ha recuperado constantemente. En el cuarto trimestre, el índice del mercado fue de 80.8, más de 0.1 puntos desde el tercer trimestre. Entre las ocho industrias encuestadas, el índice de mercado en 3 industrias aumentó y el índice de mercado en 2 industrias siguió siendo el mismo. Entre ellos, el índice de mercado de las industrias de la industria, la construcción y el transporte aumentó, hasta 0.2, 0.1 y 0.2 puntos desde el tercer trimestre respectivamente. El índice de orden nacional en cuatro industrias aumentó, y el índice de ventas en cuatro industrias aumentó.

La situación de financiación se ha vuelto más estricta. En el cuarto trimestre, el índice de capital fue de 100.6, menos 0.1 puntos desde el tercer trimestre, y todavía está por encima del valor crítico del desarrollo económico de 100. Entre ellos, la liquidez permanece estable, la facturación de cuentas por cobrar se ralentiza y las condiciones de financiación se endurecen. En el cuarto trimestre, el índice de liquidez fue de 85.0, lo mismo que en el tercer trimestre, y el índice de financiación fue de 90.2 puntos, menos de 0.1 puntos desde el tercer trimestre. Entre las ocho industrias encuestadas, el índice de liquidez aumentó 1, 3 metros cuadrados y 4 disminuyeron, el índice de facturación de cuentas por cobrar aumentó 2, 2 metros cuadrados y 4 disminuyeron, y el índice de financiación aumentó 2, 1 metros cuadrados y 5 disminuyeron.

La oferta de mano de obra permanece plana y la demanda disminuye. En el cuarto trimestre, el índice de mano de obra fue de 105.7, menos 0.1 puntos desde el tercer trimestre. Entre ellos, el índice de suministro fue de 113.9, lo mismo que en el tercer trimestre. El índice de demanda fue de 97.6, menos 0.1 puntos desde el tercer trimestre. Entre las ocho industrias encuestadas, el índice de demanda en cuatro industrias disminuyó.

La intención de inversión de la compañía sigue siendo estable. En el cuarto trimestre, el índice de inversión fue de 82.8, lo mismo que en el tercer trimestre. Entre las ocho industrias encuestadas, el índice de inversión en tres industrias se mantuvo sin cambios.

La presión de costo en las empresas se ha aliviado ligeramente. En el cuarto trimestre, el índice de costos fue de 112.1, menos 0.1 puntos desde el tercer trimestre. Entre las ocho industrias encuestadas, el índice de costos en 5 industrias disminuyó, mientras que el índice de costos en 3 industrias permaneció sin cambios. Entre ellos, el índice de costos laborales de cinco industrias ha disminuido.

La eficiencia de la compañía es relativamente estable. En el cuarto trimestre, el índice de eficiencia fue de 73.8, lo mismo que en el tercer trimestre. Entre las ocho industrias encuestadas, el índice de eficiencia de seis industrias se mantuvo estable, el índice de eficiencia de la industria del software de transmisión de información cayó en 0.2 puntos mes a mes, y el índice de eficiencia de la industria de bienes raíces aumentó en 0.1 puntos.

En el cuarto trimestre, los efectos de las políticas existentes se liberaron continuamente, los efectos de un paquete de políticas incrementales se aceleraron, las expectativas y la confianza y la demanda del mercado de pequeñas y medianas empresas se mejoraron gradualmente, la vitalidad y el impulso de desarrollo se liberaron de manera efectiva, y la tendencia operativa de pequeñas y medianas empresas fue generalmente estable y estable. Al mismo tiempo, también debemos ver que el entorno externo es más complejo, la demanda efectiva interna es insuficiente y algunas empresas tienen dificultades en la producción y la operación. En el siguiente paso, debemos implementar completamente el espíritu de la Conferencia Central de Trabajo Económico, adherirnos al tono general de trabajo de buscar progreso mientras mantenemos la estabilidad, profundizar aún más las reformas, ampliar la apertura de alto nivel y tomar la expansión de la demanda y revitalizar el consumo como la prioridad superior, crear más oportunidades de mercado y espacio de desarrollo para pequeñas y medianas empresas, y establecer una base sólida para la recuperación y la mejora de la economía.