17 जनवरी को, नेशनल ब्यूरो ऑफ स्टैटिस्टिक्स ने दिसंबर 2024 में 70 बड़े और मध्यम आकार के शहरों में वाणिज्यिक आवास की बिक्री की कीमतों में बदलाव जारी किए। दिसंबर 2024 में, 70 बड़े और मध्यम आकार के शहरों में, प्रथम-स्तरीय शहरों में वाणिज्यिक आवास की बिक्री मूल्य महीने-महीने में बढ़े, जबकि दूसरे- और तीसरे-टियर सिट्स में समग्र गिरावट आई। पहले और दूसरे और तीसरे स्तर के शहरों में साल-दर-साल गिरावट जारी रही।

नेशनल ब्यूरो ऑफ स्टैटिस्टिक्स के निदेशक कांग यी ने कहा कि 2024 में राष्ट्रीय आर्थिक ऑपरेशन सम्मेलन में उसी दिन आयोजित किया गया था, जैसे कि कठोर और सुधारित आवास की मांग जारी है, बाजार की आपूर्ति और मांग संबंध में सुधार हुआ है, और आवास की कीमतों में स्थिर हो गया है।

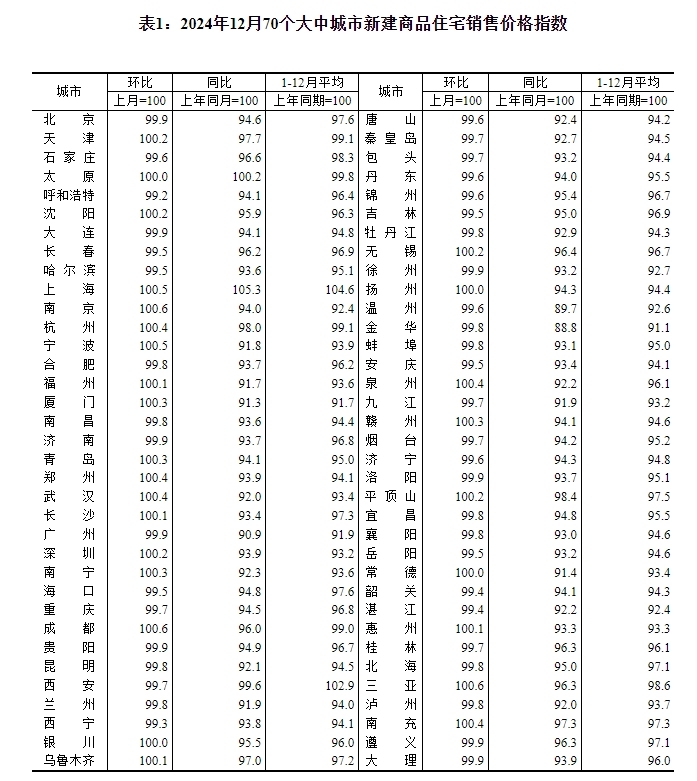

नए आवास के साथ शहरों की संख्या महीने-दर-महीने गुलाब, पिछले 18 महीनों में एक नया उच्च मारते हुए

नए आवास बाजार के परिप्रेक्ष्य से, दिसंबर 2024 में, 70 बड़े और मध्यम-आकार के 23 में नव-निर्मित वाणिज्यिक आवास की बिक्री की कीमतें महीने-महीने की वृद्धि हुई थीं, जो कि 6-महीने की संख्या में वृद्धि हुई थी। उन्हें, प्रथम-स्तरीय शहरों में नव निर्मित वाणिज्यिक आवास की बिक्री की कीमतें 0.2% महीने-दर-महीने बढ़ती गईं, जो जून 2023 के बाद से पहली वृद्धि है।

नेशनल ब्यूरो ऑफ स्टैटिस्टिक्स के डेटा से पता चलता है कि पिछले साल दिसंबर में, प्रथम-स्तरीय शहरों में, शांगई और शेन्ज़ेन क्रमशः 0.5% और 0.2% बढ़ गए थे। द्वितीय-स्तरीय शहरों में नए निर्मित वाणिज्यिक आवास की बिक्री मूल्य एक महीने के महीने की कमी से 0.1% की कमी से तीसरे स्तर के शहरों में 0.1% की एक फ्लैट महीने-महीने की कमी हो गई; तीसरे स्तर के शहरों में नए निर्मित वाणिज्यिक आवास की बिक्री मूल्य 0.2% महीने-दर-महीने गिरकर 0.1 प्रतिशत की कमी के साथ घटा।

विशेष रूप से, दिसंबर 2024 में, नानजिंग, चेंगदू और सान्या में नए घरों की बिक्री की कीमतें महीने-दर-महीने के शीर्ष तीन में स्थान पर थीं, जिसमें महीने-दर-महीने की वृद्धि 0.6%थी; महीने-दर-महीने में शंघाई और निंगबो में 0.5% की वृद्धि हुई। उनमें से, शंघाई में नए घरों की कीमतें जून 2022 से सकारात्मक रूप से बढ़ती रही हैं, और महीने-दर-महीने पर लगातार 31 महीनों से बढ़ रही हैं। लक्जरी घर के लेनदेन की लोकप्रियता ने आवास की कीमतों की मजबूत प्रवृत्ति का समर्थन किया है। कई मुख्य शहरों जैसे हांग्जो, झेंग्झौ, और वुहान में नए आवास की कीमतें भी महीने-दर-महीने सकारात्मक वृद्धि हासिल की हैं। इसके अलावा, लगभग 60% शहरों ने महीने-दर-महीने नीचे की ओर ट्रेंड दिखाया, जिसमें बहुमत तीसरे स्तर के शहर हैं। उनमें से, होहोट और Xining महीने-दर-महीने की गिरावट के मामले में एक या दो स्थान पर थे, जो महीने-दर-महीने पर क्रमशः 0.8% और 0.7% नीचे थे।

गुआन रोंगक्स्यू, लिनपिंग रेजिडेंस बिग डेटा रिसर्च इंस्टीट्यूट के वरिष्ठ विश्लेषक, ने बताया कि "926 नई नीति" के बाद, नए घरों की कीमत की प्रवृत्ति ने सकारात्मक बदलाव किए हैं, और कीमतों के साथ शहरों की संख्या धीरे-धीरे बढ़ गई है, और लगभग 2023 की गिरावट को संकुचित कर दिया है, जो समग्र बाजार आत्मविश्वास की बहाली में एक महत्वपूर्ण मार्गदर्शक भूमिका निभाता है। आवास खरीद नीतियों के महत्वपूर्ण ढीले होने के साथ, दोनों तत्काल आवश्यकताएं और बेहतर ग्राहक ठिकानों में वृद्धि हुई है, और कीमतों ने एक निश्चित संरचनात्मक वृद्धि में भी प्रवेश किया है।

कांग यी ने भी प्रेस कॉन्फ्रेंस में कहा कि नीति प्रभाव एक साथ जारी किए गए थे, और रियल एस्टेट बाजार के मुख्य संकेतकों में सुधार जारी रहा, जिससे बाजार का आत्मविश्वास धीरे -धीरे बढ़ने के लिए बढ़ गया। पिछले साल दिसंबर में, 70 बड़े और मध्यम आकार के शहरों में आयोजित एक मासिक आवास मूल्य प्रश्नावली सर्वेक्षण में दिखाया गया है कि 69.3% उत्तरदाताओं ने उम्मीद की थी कि अगले छह महीनों में नए निर्मित वाणिज्यिक आवास की कीमतों में स्थिर या वृद्धि होने की उम्मीद थी, पिछले महीने से 0.8 प्रतिशत अंक की वृद्धि।

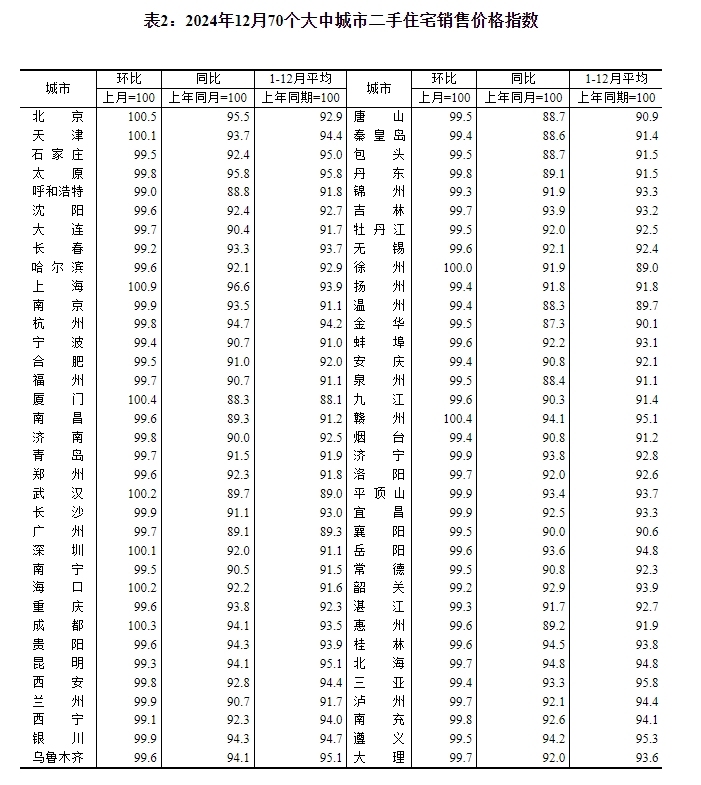

2024 की चौथी तिमाही में दूसरे हाथ की खोज की लोकप्रियता 2023 में इसी अवधि की तुलना में 50% बढ़ गई। यह महत्वपूर्ण वृद्धि मुख्य रूप से इस तथ्य के लिए जिम्मेदार है कि इस वर्ष की आवास बाजार उत्तेजना नीतियां प्रथम-स्तरीय शहरों पर ध्यान केंद्रित करती हैं। निरंतर नीति प्रोत्साहन ने प्रभावी रूप से घर की खरीद की मांग जारी की है। गुआंगज़ौ की आवास खोज कम से कम साल-दर-साल बढ़ गई है, लेकिन चार प्रथम-स्तरीय शहर सभी एक ऊपर की ओर चलन दिखा रहे हैं, और उत्तर में जाना विशेष रूप से स्पष्ट है। सेकंड-टियर सिटीज़ भी एक पॉइंट-जैसे रिकवरी पैटर्न दिखाते हैं, और ज़ियामेन, वुहान, चेंगदू और तियानजिन जैसे शहरों में दूसरे हाथ के आवास की कीमतें एक कमजोर रिकवरी ट्रेंड दिखाती हैं।

झांग बो का मानना है कि वॉल्यूम पहले आता है, और लेनदेन की मात्रा स्थिर आवास की कीमतों के लिए आधार है। जब तक इस वर्ष स्प्रिंग फेस्टिवल के बाद सेकंड-हैंड हाउसिंग की लेनदेन की मात्रा अभी भी बूम और बस्ट लाइन से ऊपर है, तब तक बाजार की गर्मी को बनाए रखा जा सकता है। वर्तमान स्थिति से देखते हुए, स्प्रिंग फेस्टिवल के बाद गर्म प्रथम-स्तरीय शहरों में छोटा वसंत आगे देखने लायक है। यदि छुट्टी के बाद नीतियों को ठीक से सहायता दी जा सकती है, तो छोटे वसंत की निश्चितता मजबूत होगी।