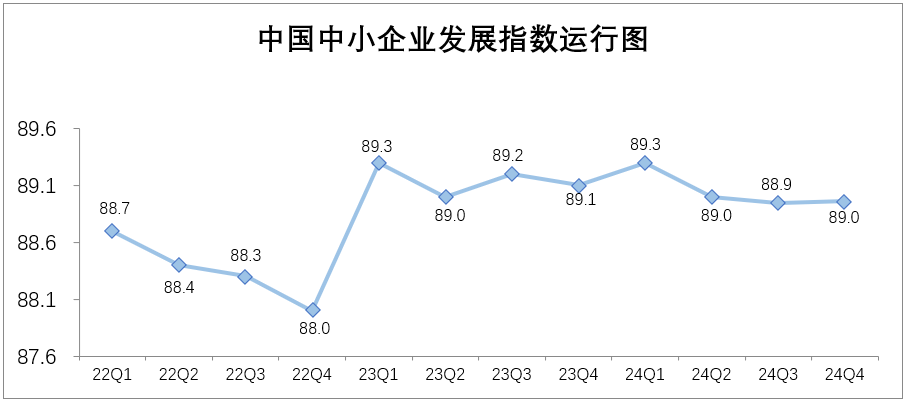

CCTV -Nachrichten: Im vierten Quartal von 2024 betrug Chinas kleiner und mittlerer Enterprises Development Index (SMEDI) 89,0, was dem dritten Quartal um 0,1 Punkt stieg.

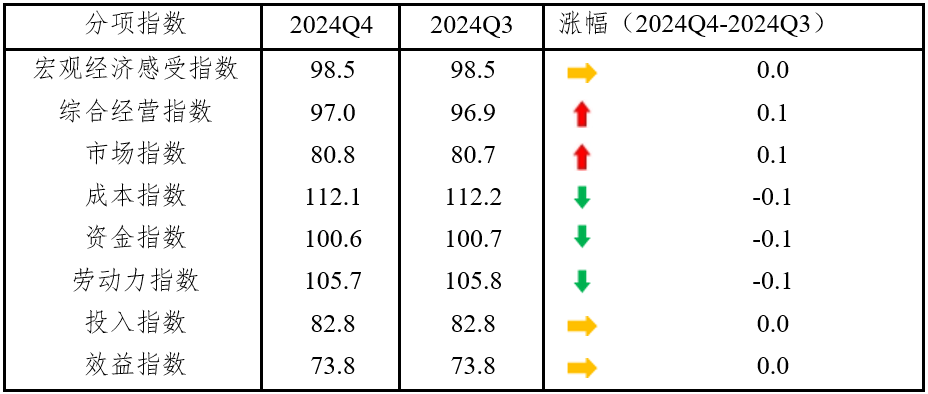

Tabelle 1 Unter-Element-Indexsituation

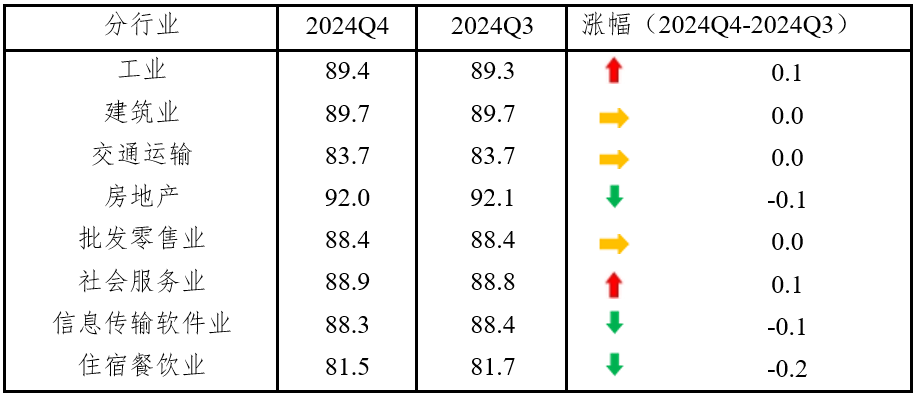

Term Index 2 steigt, 3 Sätze, 3 Tropfen, 3. Wie in der folgenden Tabelle gezeigt, wurde im vierten Quartal der Index für Industrie- und Sozialdienste vom Rückgang zu Erhöhung auf 0,1 Punkt gegenüber dem dritten Quartal. Die Bauindustrie, die Transportbranche sowie der Groß- und Einzelhandelsbranche haben sich zu einer Wohnung abgelehnt. Die Industrie der Immobilienbranche, die Informationsübertragungssoftwareindustrie sowie die Unterbringungs- und Catering -Branche gingen weiter zurück, was dem dritten Quartal um 0,1, 0,1 bzw. 0,2 Punkte zurückging. Unter ihnen sind die Unter-Indexe von Produktion, Bestellungen, Verkäufen und Kosten in Industrie- und Sozialleistungen gestiegen. Insgesamt war der Betrieb der Branche stabil und verbesserte sich im vierten Quartal.

Tabelle 2 Index der Branche

Regionaler Index des regionalen Index alle Rose. Im vierten Quartal betrug der Entwicklungsindex kleiner und mittlerer Unternehmen in den östlichen, zentralen, westlichen und nordöstlichen Regionen 89,7, 89,9, 87,9 bzw. 81,0, ein Plus von 0,2, 0,4, 0,4 und 0,7 Punkten aus dem dritten Quartal. Unter ihnen hat die nordöstliche Region den größten Anstieg.

Aus dem kleinen und mittleren Unternehmensentwicklungsindex aus dem vierten Quartal zeigt der aktuelle Betrieb kleiner und mittelgroßer Unternehmen die folgenden Hauptmerkmale:

Entwicklungserwartungen sind stabil und verbessert. Im vierten Quartal betrug der makroökonomische Wahrnehmungsindex, der die Erwartungen der Unternehmensdaten widerspiegelte, 98,5, genau wie im dritten Quartal. Unter ihnen betrug der Makrosituationswahrnehmungsindex 103,1, der im gleichen Monat vor dem Monat blieb. Der Branchensituationswahrnehmungsindex betrug 93,9, was im gleichen Monat gegen Monat blieb. Die Marktnachfrage

hat sich stetig erholt. Im vierten Quartal betrug der Marktindex 80,8, was dem dritten Quartal um 0,1 Punkt stieg. Unter den acht befragten Branchen stieg der Marktindex in 3 Branchen und der Marktindex in 2 Branchen blieb gleich. Unter ihnen stieg der Marktindex der Industrie-, Bau- und Transportbranche gegenüber dem dritten Quartal um 0,2, 0,1 und 0,2 Punkte. Der Inlandsauftragsindex in vier Branchen stieg und der Verkaufsindex in vier Branchen stieg.

Die Finanzierungssituation ist enger geworden. Im vierten Quartal betrug der Kapitalindex 100,6, ein Rückgang von 0,1 Punkten gegenüber dem dritten Quartal und liegt immer noch über dem kritischen Wert der wirtschaftlichen Entwicklung von 100. Unter ihnen bleibt die Liquidität stabil, die Forderungen verlangsamen und die Finanzierungsbedingungen werden verschärft. Im vierten Quartal betrug der Liquiditätsindex 85,0, genau wie im dritten Quartal, und der Finanzierungsindex 90,2 Punkte, was einem Rückgang von 0,1 Punkten gegenüber dem dritten Quartal betrug. Unter den acht befragten Branchen stieg der Liquiditätsindex um 1, 3 Quadratmeter und 4 gingen ab, die Forderungsumschlagsindex stieg um 2, 2 Quadratmetern und 4, und der Finanzierungsindex stieg 2, 1 Quadratmeter und 5 zurück.

Das Arbeitskräfteangebot bleibt flach und die Nachfrage nimmt ab. Im vierten Quartal betrug der Labour -Index 105,7, was gegenüber dem dritten Quartal um 0,1 Punkt war. Unter ihnen betrug der Lieferindex 113,9, genau wie im dritten Quartal. Der Bedarfsindex betrug 97,6, was dem dritten Quartal um 0,1 Punkt gesunken ist. Unter den acht befragten Branchen ging der Nachfrageindex in vier Branchen zurück.

Die Investitionsabsicht des Unternehmens bleibt stabil. Im vierten Quartal betrug der Investitionsindex 82,8, genauso wie im dritten Quartal. Unter den acht befragten Branchen blieb der Investitionsindex in drei Branchen unverändert.

Der Kostendruck auf Unternehmen wurde leicht gelindert. Im vierten Quartal betrug der Kostenindex 112,1, was gegenüber dem dritten Quartal um 0,1 Punkt war. Unter den acht befragten Branchen ging der Kostenindex in 5 Branchen zurück, während der Kostenindex in 3 Branchen unverändert blieb. Unter ihnen ist der Arbeitskostenindex von Five Industries zurückgegangen.

Die Effizienz des Unternehmens ist relativ stabil. Im vierten Quartal betrug der Effizienzindex 73,8, genau wie im dritten Quartal. Unter den acht befragten Branchen blieb der Effizienzindex von sechs Branchen flach, der Effizienzindex der Informationsübertragungssoftwareindustrie um 0,2 Punkte gegenüber dem Monat und der Effizienzindex der Immobilienbranche stieg um 0,1 Punkte.

Im vierten Quartal wurden die Auswirkungen vorhandener Richtlinien kontinuierlich freigesetzt, die Auswirkungen einer Paket inkrementeller Richtlinien beschleunigt, die Erwartungen und das Selbstvertrauen und die Marktnachfrage von kleinen und mittelgroßen Unternehmen wurden allmählich verbessert. Die Vitalität und der Dynamik der Entwicklung wurden praktisch freigegeben, und der Betriebsstrang von kleinen und mittelgroßen Aufträgen war im Allgemeinen stabil und stabil. Gleichzeitig müssen wir auch sehen, dass die externe Umgebung komplexer ist, eine inländische wirksame Nachfrage nicht ausreicht und einige Unternehmen Schwierigkeiten bei Produktion und Betrieb haben. Im nächsten Schritt müssen wir den Geist der Central Economic Work Conference vollständig umsetzen, den allgemeinen Ton der Arbeit der Suche nach Fortschritten einhalten, während wir die Stabilität aufrechterhalten, die Reformen weiter vertiefen, hochrangige Eröffnungen erweitern und die Ausweitung der Nachfrage ausdehnen und den Verbrauch als oberste Priorität schaffen, mehr Marktchancen und Entwicklungsraum für kleine und mittelgroße Unternehmen und eine solide Fundament für die nachhaltige Erholung und die Verbesserung der Verbesserung der Wirtschaft und die Verbesserung der Wirtschaft haben.